Apreciação Global

No 1º trimestre de 2026 a atividade da construção apresentou uma ligeira quebra, que se presume sazonal, mais significativa no segmento da construção de edifícios do que no segmento da engenharia civil.

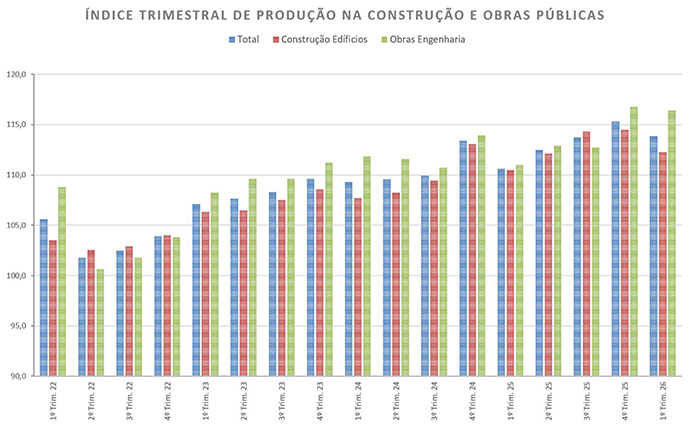

De facto, verificou-se que o índice de produção no sector da construção e obras públicas diminuiu 1,27% face ao último trimestre do ano anterior. Esta diminuição, a primeira que se regista desde o primeiro trimestre de 2025, até não foi muito significativa e ficou a dever-se, sobretudo, ao segmento construção de edifícios que diminuiu 1.95%, enquanto o segmento das obras de engenharia apenas diminuiu 0,31%. Acresce que, em termos homólogos, o índice de produção total até aumentou 2,95%, mais influenciado pelo segmento das obras de engenharia que registou um aumento de 4,86% enquanto o segmento da construção de edifícios apresentou um aumento de 1,63%.

Por seu lado, o emprego na construção e obras públicas registou um crescimento homólogo de 2,24% e uma taxa de variação trimestral de 0,71%, valores que comparam com 2,35% e -0,06% respetivamente, observados no quarto trimestre do ano anterior. A taxa de variação média do emprego nos últimos 12 meses terminados em março de 2026 foi de 2,57%, ligeiramente superior aos 2,53% registados em dezembro 2025.

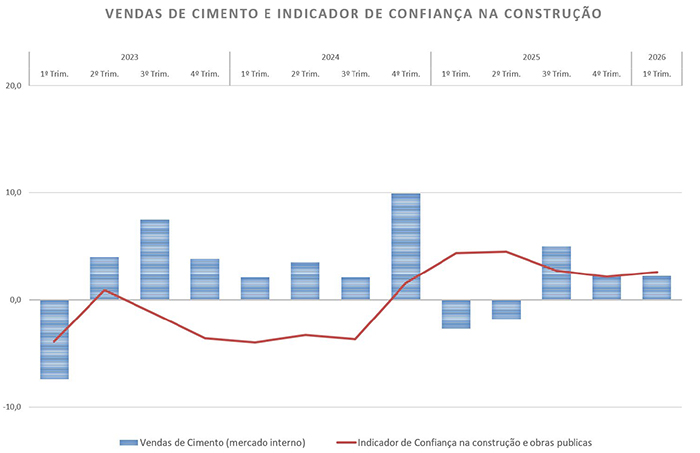

As vendas de cimento das empresas nacionais para o mercado interno registaram neste primeiro trimestre de 2026 um crescimento homólogo de 2,2%, igual ao valor registado no trimestre anterior (e em intensidade semelhante à taxa de variação homóloga da atividade no sector da construção), mas beneficiando do “efeito de base”, uma vez que no primeiro trimestre do ano anterior a variação tinha sido negativa.

Mais uma vez, o sentimento de confiança no sector da construção e obras públicas foi positivo e melhorou mesmo relativamente ao período anterior, tendo o respetivo índice registado um valor de 2,6 pontos (compara com 2,2 pontos apurados no 4º trimestre de 2025).

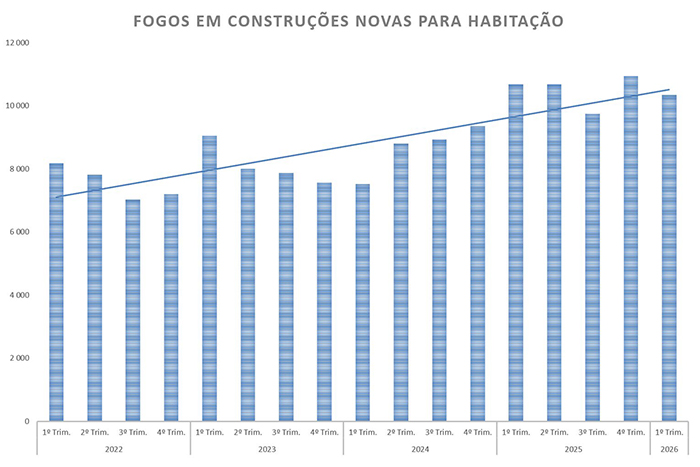

Não obstante as dificuldades causadas pelas intempéries neste período, as expetativas para o resto do ano mantêm-se elevadas, seja pelo revigorado ritmos das obras ligadas ao PRR, seja pelo número de projetos de construção que foram lançados nos últimos meses, em particular no segmento da habitação, acompanhando a evolução dos números dos fogos licenciados que não param de subir há dois anos.

Na verdade, apesar de algumas flutuações trimestrais e de uma tendência mais recente para estabilização no número de obras licenciadas, quer de construção nova, quer de reabilitação, os valores situam-se atualmente num patamar relativamente mais elevado que nos dois anos anteriores (e porventura acima da própria capacidade disponível para contruir…), permitindo sustentar a previsão de continuidade do crescimento moderado do nível da atividade.

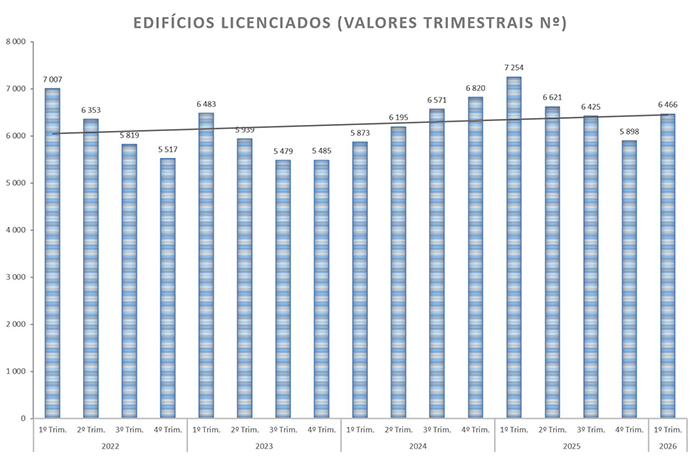

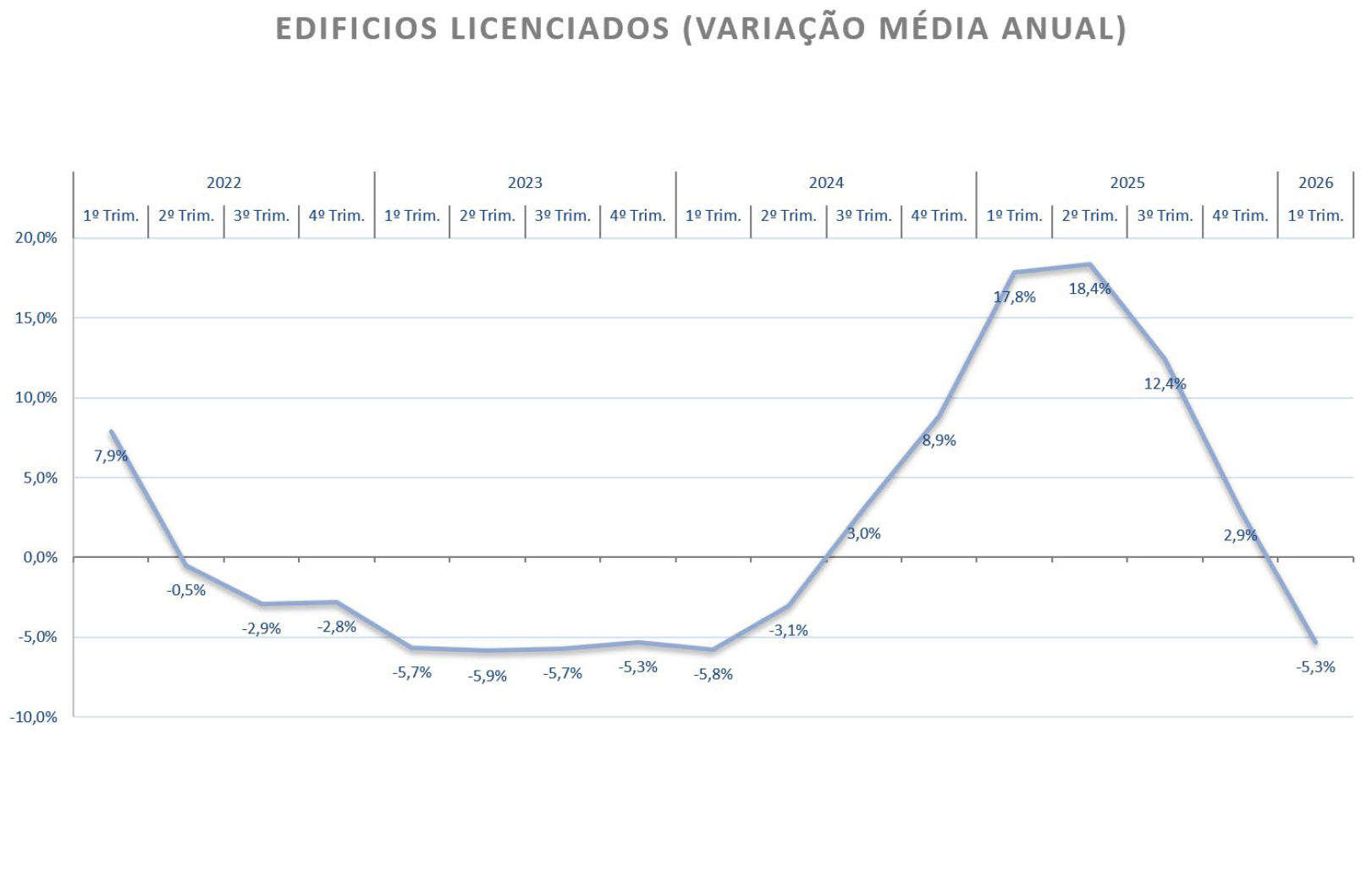

No primeiro trimestre de 2026, o número de edifícios licenciados aumentou 9,6% em relação ao último trimestre do ano anterior, embora tenha voltado a diminuir 10,9% em termos homólogos). A variação média anual do número de edifícios licenciados no trimestre terminado em março de 2026 foi igualmente negativa em -5,3%.

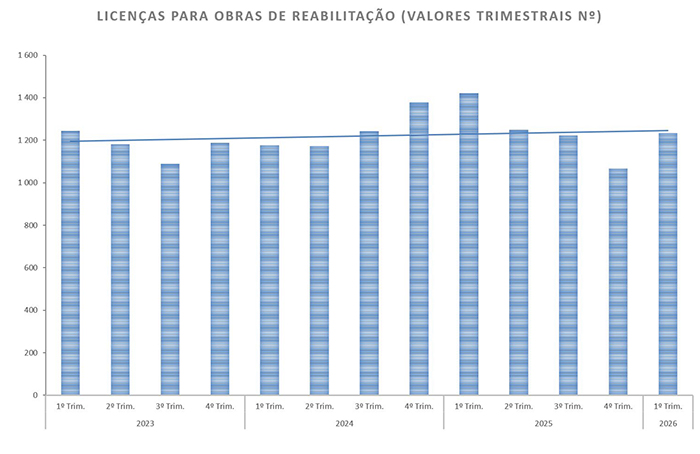

O número de licenças para obras de reabilitação, contrariando a tendência negativa dos três trimestres anteriores, registaram um aumento trimestral significativo de 15,5%. Em termos homólogos, todavia, verificou-se uma diminuição na ordem dos 13,2%. A subida do número de licenças de reabilitação neste último período contribuiu para “equilibrar” um pouco as coisas neste segmento, tendo a variação média anual no trimestre terminado em março deste ano apresentado um valor de -0,2%.

Esta evolução tendencialmente negativa do número de licenças de reabilitação, que já dura há mais de três anos (com exceção do aumento verificado no final de 2024 e início de 2025) indicia uma quebra no investimento em reabilitação, cuja causa, para além da escassez de mão-de-obra e consequente aumento do respetivo custo, que é particularmente mais pesado nas obras de reabilitação do que na construção nova, será fundamentalmente o preço proibitivo que os imóveis para reabilitar atingiram nos centros urbanos, num contexto em que a atividade do alojamento local regista dificuldades crescentes, quer de mercado e de carácter regulamentar.

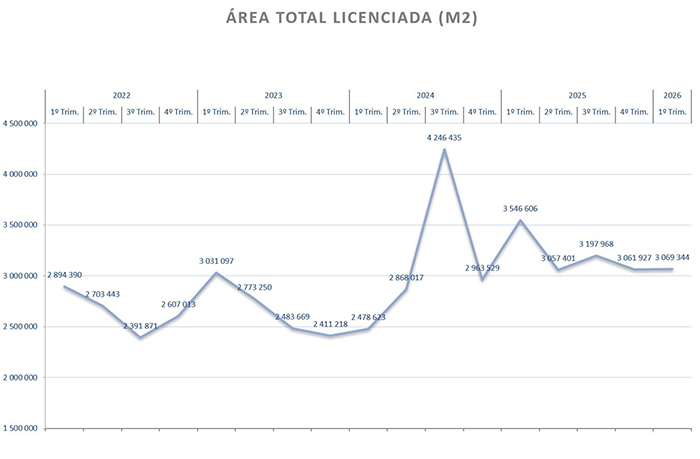

Mas o que nos dá uma ideia mais rigorosa da dimensão do trabalho que está para vir, é a evolução do indicador relativo à área total licenciada, que até aumentou um pouco neste trimestre, mantendo-se acima dos 3 milhões de m2, o que é claramente superior à média trimestral dos anos de 20222, 2023 e 2024.

Nota: este indicador integra realidades tão diversas como habitação, escritórios, indústria e comércio, construção nova e reabilitação. Não incluiu as obras de promoção pública.

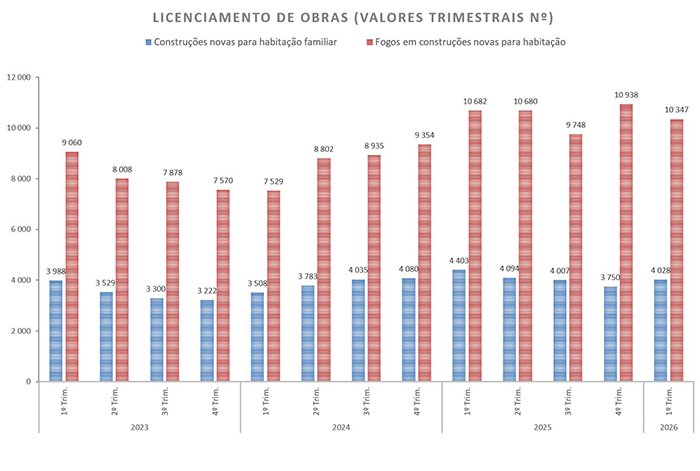

Apesar de alguns sinais de estabilização, o licenciamento de construção nova de habitação, em especial o número total de fogos em construções novas para habitação familiar, o grande motor do sector desde 2020, continua a apresentar sinais de grande dinamismo. De facto, o número de fogos licenciados no 1º trimestre de 2026, embora tenha sido inferior em 5,4% ao do trimestre anterior, mantém uma trajetória de crescimento expresso numa variação média anual quem março se cifrou nos 10,4%.

Embora estes números apontem para um potencial aumento da construção de habitações na ordem dos 30% nos próximos dois ou três anos (acima das 40 mil/ano), convém sublinhar que não é razoável acreditar que seja possível passar de uma produção atual de cerca de 25 mil fogos/ano para 40 mil, quando o emprego no setor tem crescido nos últimos 3 anos a um timo de 2,5% ao ano. Por outro lado, a informação que nos chega é que uma percentagem muito significativa das licenças emitidas não está a ser utilizada, com cada vez mais projetos a ser adiados por dificuldades de financiamento ou pela necessidade de repetir (reiniciar) os processos de licenciamento para poder vir a usufruir da redução do IVA.

Repetimos aquilo que já dissemos no estudo anterior:

Beneficiar da redução do IVA tornou-se cada vez mais necessário para compensar o crescimento dos custos de construção, seja pelo aumento incessante dos custos da mão-de-obra, quer pela subida do preço dos terrenos, uma vez que os preços de venda das habitações estão a atingir o limite (se é que já não o ultrapassaram), mesmo para o segmento alto, situação agravada pela subida recente das taxas de juro.

A solução legal adotada pela Assembleia da República determinou que essa redução de IVA só beneficia os projetos cuja iniciativa procedimental de licenciamento tenha ocorrido após setembro de 2025, o mesmo é dizer que só aproveita a projetos que começarão a ser licenciados, na melhor das hipóteses, daqui a alguns meses e, na maior parte dos casos, daqui a um ou dois anos (ou mais), sabendo-se que o regime só dura até ao final de 2029…

Face ao que estamos a observar, com a dificuldade cada vez maior em escoar as habitações novas concluídas e com o compasso de espera no arranque dos projetos novos para poderem beneficiar do IVA reduzido, a renovação de habitações para o mercado do arrendamento, alavancada pela diminuição do IRS das rendas e pela anunciada alteração da “lei dos despejos”, poderá vir a constituir-se como o segmento mais importante para colmatar um eventual abrandamento da construção nova num futuro que pode estar já muito próximo.

Obras Licenciadas

No primeiro trimestre de 2026, o número de edifícios licenciados aumentou 9,6% em relação ao último trimestre do ano anterior. Em termos homólogos, registou uma diminuição de 10,9%.

A variação média anual do número de edifícios licenciados no trimestre terminado em março de 2026 foi negativa (-5,3%).

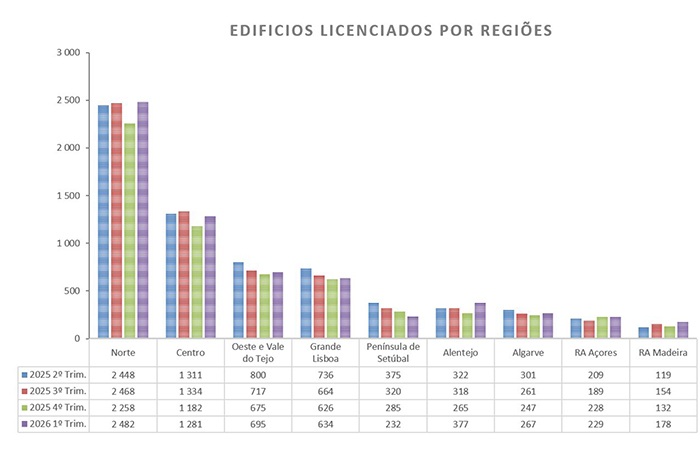

Quando analisamos em termos de regiões, podemos ver que a maior parte dos edifícios licenciados, como habitualmente, estão localizados no Norte.

No primeiro trimestre de 2026 só a região Península de Setúbal apresentou diminuição, todas as outras regiões aumentaram o número de edifícios licenciados relativamente ao último trimestre do ano anterior.

Em termos homólogos, as regiões do Alentejo e RA Madeira aumentaram o número de edifícios licenciados relativamente ao terceiro trimestre do ano anterior, enquanto as restantes regiões diminuíram.

No que se refere à evolução do licenciamento relativo às construções novas para habitação familiar, no primeiro trimestre de 2026 registou um aumento 7,4% quando comparado com o trimestre anterior.

A taxa de variação homóloga foi de -8,5%, e a taxa da variação média anual cifrou-se em -2,6%.

Por sua vez, o número total de fogos licenciados em construções novas para habitação familiar no primeiro trimestre do ano diminuiu 5,4% face ao trimestre anterior. A variação homóloga neste trimestre também foi negativa, fixando-se em -3,1%, no entanto a variação média anual já registou uma taxa positiva de 10,4%

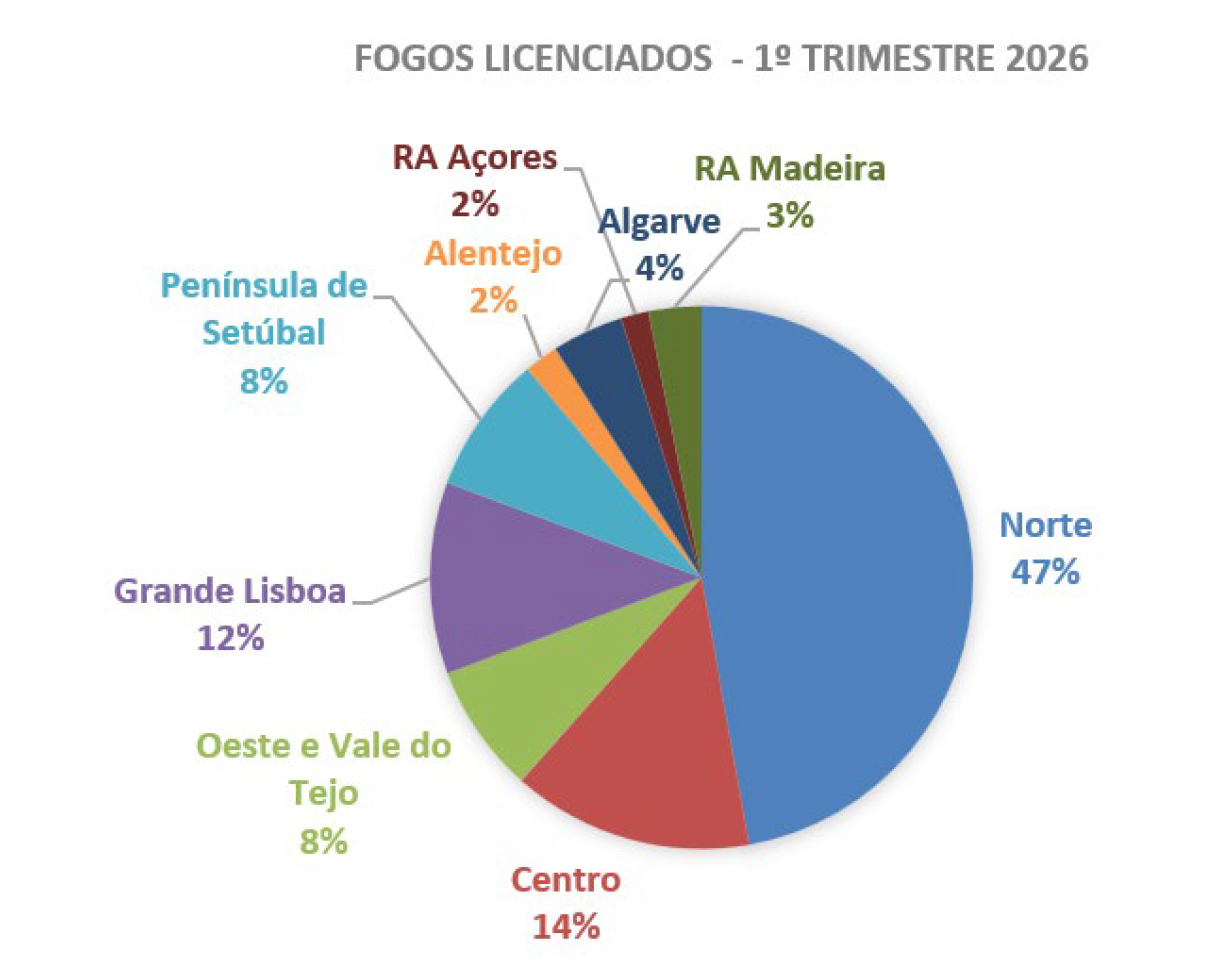

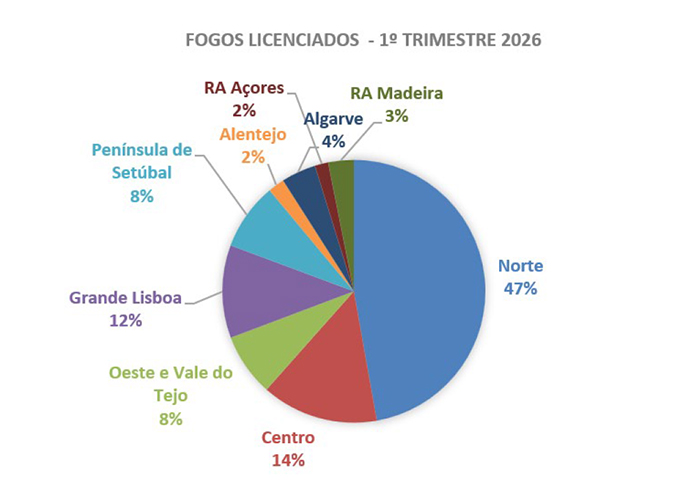

Quando olhamos mais uma vez para os valores em termos de regiões, podemos ver que 47% dos fogos licenciados também estão localizados no Norte. Ao nível trimestral, deparamo-nos com aumentos nas regiões da Península de Setúbal, Alentejo e RA Madeira, ao passo que as restantes regiões diminuíram.

Em termos homólogos, registou-se um aumento nas regiões Norte, Península de Setúbal, Alentejo e Algarve, enquanto as regiões, Centro, Oeste e Vale do Tejo, Grande Lisboa, RA Açores e RA Madeira diminuíram.

Obras de Reabilitação

O número de licenças de obras de reabilitação registou um aumento trimestral de 15,5%. Em termos homólogos registou uma diminuição na ordem dos 13,2% e em termos de variação média anual no primeiro trimestre foi negativa, apresentando um valor de -0,2%.

Produção na Construção e Obras Públicas

O índice de produção no sector da construção e obras públicas no primeiro trimestre do ano diminuiu 1,27% face ao último trimestre do ano anterior. Esta descida ficou a dever-se, sobretudo, ao segmento construção de edifícios que diminuiu 1.95%, enquanto o segmento das obras de engenharia apenas diminuiu 0,31%.

Em termos homólogos, o índice de produção total aumentou 2,95% e foi mais influenciado pelo segmento das obras de engenharia que registou um aumento de 4,86% enquanto o segmento da construção de edifícios apresentou um aumento de 1,63%.

Em termos de variação média anual observou-se uma variação positiva do índice de produção total de 2,68%, sendo que o índice relativo à construção de edifícios aumentou 2,72% e o das obras de engenharia aumentou 2,59%.

Vendas de Cimento

No primeiro trimestre de 2026 as vendas de cimento das empresas nacionais para o mercado interno aumentaram, em termos homólogos 2,2%.

De acordo com os Inquéritos de Opinião da Comissão Europeia, o índice de confiança no sector da construção e obras públicas aumentou, relativamente ao trimestre anterior, fixando-se nos 2,6 pontos.

Emprego

No primeiro trimestre de 2026, o emprego na construção e obras públicas registou uma taxa de variação homóloga de 2,24% e uma taxa de variação trimestral de 0,71%, valores que comparam com 2,35% e -0,06% respetivamente, observados no quarto trimestre do ano anterior.

A variação média nos últimos 12 meses terminados em março foi de 2,57% (2,53% em dezembro 2025).

Remunerações

No primeiro trimestre de 2026, o índice de remunerações registou uma taxa de variação homóloga de 8,79%, e uma variação trimestral de -10,64% (devido ao efeito do Subsídio de Natal), valores que comparam com 8,58% e 9,53% respetivamente, observados no trimestre anterior.

A variação média nos últimos 12 meses terminados em março foi de 9,18% (9,31% em dezembro de 2025).

Taxas de Juro

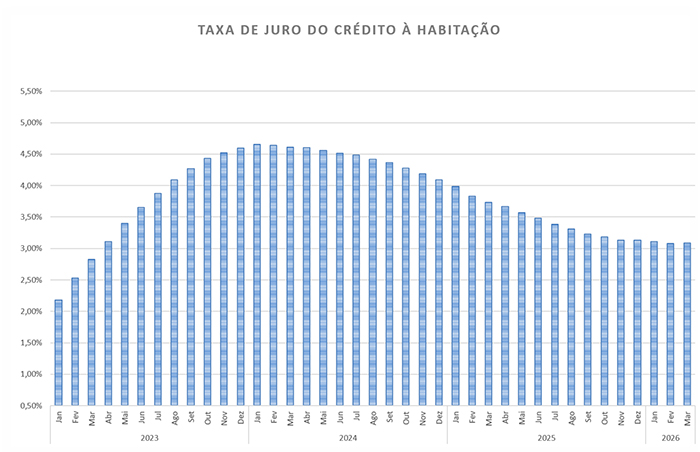

A taxa de juro implícita no conjunto dos contratos de crédito fixou-se, no mês de março 2026, em 3,088%, que corresponde a uma diminuição de 0,042 pontos percentuais face à registada no mês de dezembro 2025.

Nos contratos para “Aquisição de Habitação”, a taxa de juro observada em março de 2026 foi de 3,086%, tendo também diminuído 0,043 p.p. em relação à taxa observada em dezembro de 2025.

Fonte: INE